「FXに興味はあるけど、扶養から外れたらどうしよう」「利益が出たら税金はどうなるの?」と不安に感じている主婦の方は多いのではないでしょうか。実はFXの利益には明確な基準があり、それを知っておけば必要以上に恐れることはありません。

この記事では、扶養や配偶者控除に影響する所得のラインや、確定申告が必要になるケースを、専業主婦とパート主婦それぞれの立場からやさしく解説します。

主婦がFXを始めても大丈夫?基本的な考え方

まず最初にお伝えしたいのは、主婦がFXを始めること自体にはまったく問題がないということです。FXは18歳以上であれば誰でも口座を開設できますし、主婦だからといって制限されることはありません。大切なのは、利益が出たときに税金や扶養にどう影響するかを事前に理解しておくことです。

FXの利益は「雑所得」として扱われる

FXで得た利益は、税務上「雑所得(ざつしょとく)」に分類されます。雑所得とは、給与や事業収入などのどのカテゴリーにも当てはまらない所得のことで、FXのほかに仮想通貨の利益や副業収入なども含まれます。

FXの雑所得は「申告分離課税(しんこくぶんりかぜい)」という方式で計算されます。これは、給与などほかの所得とは分けて、FXの利益だけに一律20.315%(所得税15%+住民税5%+復興特別所得税0.315%)の税率をかける仕組みです。税率が一律なので、いくら利益が出ても税率が上がることはありません。

専業主婦とパート主婦では基準が異なる

扶養や税金への影響を考えるとき、収入がFXだけの「専業主婦」と、パートなどの給与収入もある「パート主婦」では判断の基準が異なります。専業主婦の場合はFXの利益がそのまま所得になりますが、パート主婦の場合は給与所得とFXの所得を合算して考える必要があります。

この違いを理解しておかないと「FXの利益は少しだけだから大丈夫だと思っていたのに、パート収入と合わせたら基準を超えてしまった」ということが起こり得ます。次のセクションで、それぞれのケースを具体的な数字を使って見ていきましょう。

扶養から外れる基準を知っておこう

「扶養」という言葉はよく耳にしますが、実は税金の扶養と社会保険の扶養の2種類があり、それぞれ基準が異なります。ここでは、主婦がFXをするうえで特に重要な3つの基準を順番に解説します。

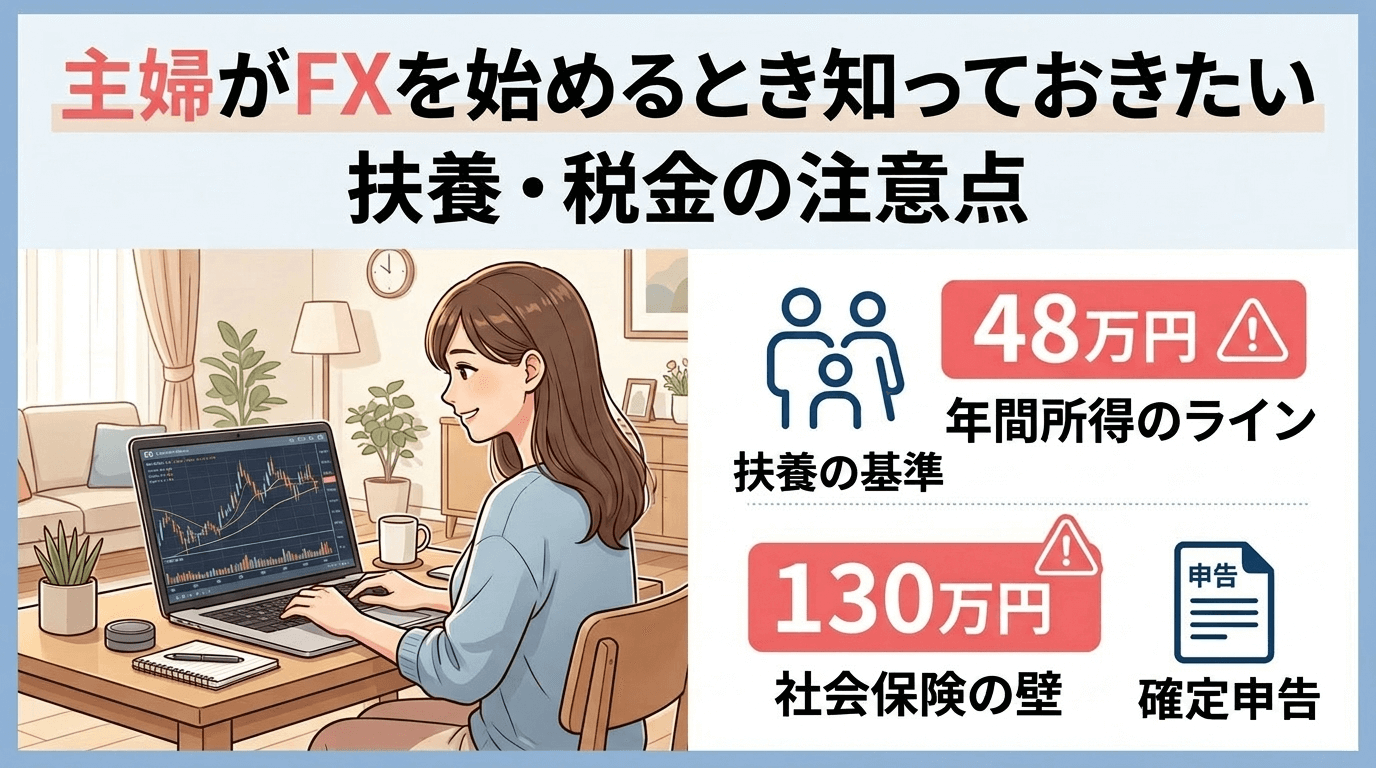

専業主婦:年間所得48万円を超えると配偶者控除に影響

パートなどの給与収入がなく、収入がFXの利益だけの場合、まず意識したいのが「年間所得48万円」のラインです。配偶者の年間合計所得が48万円以下であれば、夫は「配偶者控除(はいぐうしゃこうじょ)」として最大38万円の所得控除を受けることができます。

たとえば、FXで1年間に45万円の利益が出た場合、所得は48万円以下なので配偶者控除はそのまま適用されます。しかし、利益が50万円になると48万円を超えるため、配偶者控除は受けられなくなります。

ただし、48万円を超えたからといって控除がゼロになるわけではありません。所得が48万円超〜133万円以下の場合は「配偶者特別控除(はいぐうしゃとくべつこうじょ)」が段階的に適用されます。控除額は所得が増えるにつれて少しずつ減っていき、133万円を超えると控除はなくなります。

パート主婦:給与所得とFX所得を合算して判断

パートで給与収入がある場合は、給与所得とFXの所得を合算した「合計所得金額」で判断します。ここで注意したいのが、給与収入と給与所得は違うという点です。

給与収入からは「給与所得控除(きゅうよしょとくこうじょ)」という一定額が自動的に差し引かれます。年収162.5万円以下の場合、給与所得控除は55万円です。つまり、パート年収が100万円であれば、給与所得は100万円−55万円=45万円になります。

ここにFXの利益が加わります。たとえば、パート年収100万円(給与所得45万円)で、FXの利益が10万円あった場合、合計所得は45万円+10万円=55万円となり、48万円を超えるため配偶者控除には影響が出ます。このように、FXの利益が少額でもパート収入との合算で基準を超えることがあるので注意が必要です。

社会保険の扶養(130万円の壁)との違い

税金の扶養とは別に、もう一つ気をつけたいのが「社会保険の扶養」です。夫の会社の健康保険や年金の扶養に入っている場合、一般的に年間収入が130万円を超えると扶養から外れ、自分で国民健康保険や国民年金に加入する必要があります。

この「130万円の壁」にFXの利益が含まれるかどうかは、実は夫が加入している健康保険組合によって判断が異なります。FXの利益を収入に含める組合もあれば、含めない組合もあるのです。パート収入とFX利益を合わせて130万円に近い方は、念のため夫の会社の健康保険組合に直接確認しておくことをおすすめします。

主婦がFXの確定申告をするケース

FXで利益が出たら確定申告が必要になるケースがあります。ここでは、主婦の立場でどのような場合に申告が必要になるのかを整理しておきましょう。

年間所得が48万円を超えたら申告が必要

専業主婦の場合、FXの利益を含む年間の合計所得が48万円を超えると確定申告が必要になります。これは、所得が48万円以下であれば基礎控除(きそこうじょ=誰でも受けられる48万円の控除)の範囲内におさまり、課税される所得がゼロになるためです。

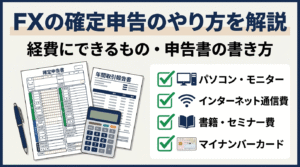

パート主婦の場合は、給与所得とFXの所得を合算した金額で判断します。給与所得だけで48万円を超えている場合、FXで少しでも利益が出れば原則として確定申告が必要です。ただし、確定申告の具体的な書き方や手順については別の記事で詳しく解説していますので、そちらもあわせてご確認ください。

損失が出ても申告しておくメリット

FXで損失が出た場合、確定申告の義務はありません。しかし、損失を申告しておくと「繰越控除(くりこしこうじょ)」という制度を使えるようになります。これは、その年の損失を翌年以降最大3年間にわたって利益と相殺できる仕組みです。

たとえば、今年30万円の損失を申告しておけば、来年20万円の利益が出たときにその損失と相殺でき、課税所得をゼロにできます。申告しなければこの権利が使えないので、損失が出た年も忘れずに申告しておくのがおすすめです。

主婦がFXを安全に始めるためのポイント

扶養や税金のルールを理解したら、次は実際にFXを始めるうえでの心がまえについてお話しします。主婦の方が安心してFXを続けるために、特に大切なポイントを2つ紹介します。

家計の余裕資金だけで運用する

FXに限らず投資全般に言えることですが、生活費や貯蓄を取引に使うことは絶対に避けましょう。食費、家賃、教育費、緊急用の貯蓄など、日常生活に必要なお金はしっかり確保したうえで、それでも余る分だけをFXにまわすのが鉄則です。

「余裕資金ってどのくらい?」と思う方もいるかもしれません。目安としては、仮にその金額がすべてなくなっても生活に支障が出ない金額です。たとえば、毎月の家計から5,000円〜1万円を投資用に確保し、その範囲内で少額取引を行う方法なら、万が一損失が出ても家計へのダメージは小さくて済みます。

少額から始めて年間利益を把握する習慣をつける

扶養の基準を超えないようにコントロールするためには、自分の年間利益をこまめに確認する習慣がとても大切です。FX会社のマイページやアプリでは、リアルタイムの損益や年間の累計損益を確認できる機能がついていることがほとんどです。

特に年末が近づいてきたら、その時点での年間利益を確認し、48万円のラインに近づいていないかチェックしましょう。もし基準に近い場合は、年内の取引を控えるという判断も選択肢の一つです。こうした管理ができるのも、少額で取引しているからこそのメリットです。

最初は1,000通貨単位や、それよりも少ない100通貨・1通貨単位で取引できる口座を選ぶと安心です。少額なら利益も損失も小さいので、扶養のラインを気にしながら落ち着いて取引を続けることができます。

口座選びで意識したいポイント

主婦の方がFX口座を選ぶ際には、扶養管理や少額取引のしやすさという観点から、いくつか確認しておきたいポイントがあります。

少額取引対応で損益管理がしやすい口座

扶養の基準を意識しながら取引するには、少額から取引できる口座が向いています。1,000通貨単位はもちろん、100通貨や1通貨から取引できる口座であれば、利益をコントロールしやすくなります。

また、アプリやマイページ上で年間の累計損益をリアルタイムで確認できる機能があるかどうかも重要です。こまめに損益を把握できれば、48万円のラインに近づいたときに素早く対応できます。口座を選ぶ際には、取引画面のデモやスクリーンショットを公式サイトで確認してみてください。

年間取引報告書がすぐにダウンロードできるか

確定申告のときに必要になるのが「年間取引報告書」です。FX会社によって、この報告書のダウンロード方法や見やすさは異なります。ワンクリックでPDFをダウンロードできる会社もあれば、期間を手動で設定して出力する必要がある会社もあります。

はじめて確定申告をする方にとっては、報告書がわかりやすくまとまっている会社のほうが安心です。売買損益とスワップ損益が明確に分けて記載されていると、申告書への転記もスムーズに進みます。口座開設前に、報告書のサンプルや取得手順を公式サイトで確認しておくとよいでしょう。

まとめ

主婦がFXを始めること自体に問題はありませんが、年間所得48万円のラインを超えると配偶者控除に影響が出ます。専業主婦はFX利益のみ、パート主婦は給与所得との合算で判断してください。少額取引で利益を管理しながら、余裕資金の範囲内で安全にFXを楽しみましょう。