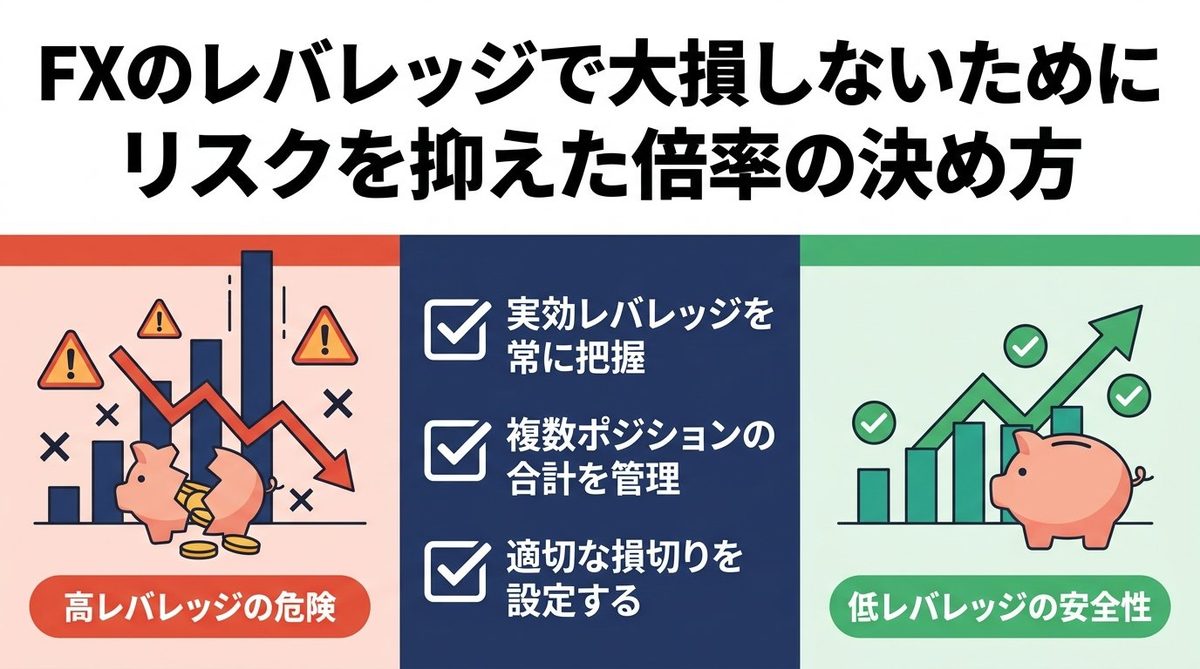

FXのレバレッジは、少ない資金で大きな取引ができる便利なしくみです。しかし使い方を間違えると、一瞬で資金を失う原因にもなります。この記事では、レバレッジの基本的なしくみはすでに理解している方に向けて、「どのくらいの倍率なら安全なのか」「大損を防ぐにはどう管理すればいいのか」というリスク管理の視点からレバレッジの使い方を解説していきます。

レバレッジで大損する人に共通するパターン

レバレッジで大きな損失を出してしまう人には、いくつかの共通点があります。特に多いのが「ポジションの持ちすぎ」と「自分が実際にどれくらいのレバレッジをかけているか把握していない」という2つのパターンです。ここではそれぞれを詳しく見ていきましょう。

口座資金に対してポジションが大きすぎる

大損する人にもっとも多いのが、口座に入っている資金に対してポジション(保有している通貨の量)が大きすぎるケースです。たとえば、口座に10万円しかないのに、レバレッジをめいっぱいかけて100万円分、200万円分の取引をしてしまうようなパターンですね。

ポジションが大きいということは、相場が少し動いただけで利益も損失も大きくなるということです。1ドル=150円のときに10万通貨(1,500万円分)を持っていたら、1円動いただけで10万円の損益が発生します。口座に10万円しかなければ、たった1円の変動で資金がゼロになる計算です。

「大きく稼ぎたい」という気持ちはわかりますが、資金に見合わないポジションを持つことは、大損への最短ルートといっても過言ではありません。まずは自分の口座資金に対して、どれくらいのポジションが適切なのかを知ることが大切です。

実効レバレッジを把握していない

FX会社の口座設定で「レバレッジ25倍」と表示されていても、実際に25倍のレバレッジで取引しているとは限りません。大切なのは「実効レバレッジ」(じっさいに自分がかけているレバレッジの倍率)という考え方です。

実効レバレッジとは、「今持っているポジションの合計金額 ÷ 口座の資金」で計算されるものです。口座設定のレバレッジはあくまで「最大でここまでかけられますよ」という上限にすぎません。実際にどれだけリスクをとっているかは、この実効レバレッジを見ないとわからないのです。

大損する人の多くは、この実効レバレッジを意識していません。「口座のレバレッジは25倍だから安心」と思い込んでいても、ポジションをたくさん持てば実効レバレッジはどんどん上がっていきます。気づいたときには限界ギリギリの状態だった、というのはよくある話です。

ハイレバレッジで2000万円を失った失敗談

ここで、わたし自身の失敗談をお話しさせてください。2010年、リーマンショックから相場がまだ完全に回復していなかった時期のことです。当時はFXのレバレッジ規制が今ほど厳しくなく、わたしが使っていたFXブロードネットという国内業者ではレバレッジ400倍まで取引が可能でした。ほかの業者でもレバレッジ100倍は当たり前という時代です。

ハイレバレッジの何が怖いかというと、必要証拠金(ポジションを持つために口座に入れておかなければならない最低限のお金)がとても少なくて済む点です。つまり、少ない資金でもたくさんのポジションを持てるということです。わたしは当時、その特性を利用してナンピン(価格が下がったら買い増しし、平均取得コストを下げようとする手法)ばかり繰り返していました。

最初は20万円の資金でスタートしました。ハイレバレッジとナンピンを組み合わせた結果、相場の流れにうまく乗れた時期があり、なんと1週間ほどで口座残高が2,000万円を超えたのです。今思えば、これは実力ではなく、ただ運が良かっただけでした。

ところがある日、ドル円で買いエントリーをした直後に、相場が急激に下がり始めました。わたしはいつものクセで「どうせ戻るだろう」とナンピンを繰り返し、下がるたびに買い増していきました。しかし円高の勢いはまったく止まらず、気づけば今まで持ったことのないポジション数にまで膨れ上がっていたのです。

含み損(まだ決済していない状態の損失)はみるみる大きくなり、画面に表示される数字を見るたびに心臓がバクバクしました。「ここで切ったらすべてが終わる」「でも戻るかもしれない」という思いが頭の中をグルグルと回り、メンタルが崩壊しそうでした。冷静な判断など、とてもできる状態ではありませんでした。

結局、自分で損切りする決断ができないまま、強制ロスカット(証拠金が足りなくなり、FX会社が自動的にポジションを決済するしくみ)が発動しました。2,000万円以上あった口座資金は一瞬でなくなり、手元に残ったのはわずか数万円だけでした。

この経験は、文字どおり人生を変えるほどのショックでした。それ以来、わたしはナンピンを一切やめました。そして「レバレッジの倍率を自分でコントロールすること」「実効レバレッジを常に把握すること」がどれほど大切かを身をもって学んだのです。この失敗があったからこそ、今こうしてリスク管理の重要性を伝えられています。

実効レバレッジの計算方法

ここからは、実効レバレッジを自分で計算する方法を紹介します。難しい数学は必要ありません。かんたんな割り算で求められるので、ぜひ覚えてください。

実効レバレッジの計算式

実効レバレッジの計算式はとてもシンプルです。「ポジションの合計金額 ÷ 口座の純資産(有効証拠金)」で求められます。口座の純資産とは、口座に入っているお金に、今持っているポジションの含み益や含み損を加えた金額のことです。

たとえば、口座に50万円を入れていて、1ドル=150円のときに1万通貨(150万円分)のポジションを持っている場合を考えてみましょう。計算式は「150万円 ÷ 50万円 = 3倍」です。つまり、このときの実効レバレッジは3倍ということになります。

同じ口座に50万円あっても、3万通貨(450万円分)を持てば実効レバレッジは9倍になりますし、5万通貨(750万円分)なら15倍です。このように、ポジションの量を増やすほど実効レバレッジは上がっていきます。自分が今どのくらいのリスクをとっているかを知るために、この計算はいつでもできるようにしておきましょう。

資金別の実効レバレッジ早見表

口座資金ごとに、ポジション量と実効レバレッジの関係を一覧にしてみました。1ドル=150円として計算しています。自分の資金に近いところをチェックしてみてください。

口座資金が10万円の場合は以下のとおりです。

- 1,000通貨(15万円分)を持つと実効レバレッジは約1.5倍です。かなり余裕のある状態といえます。

- 3,000通貨(45万円分)を持つと実効レバレッジは約4.5倍です。初心者でもまだ安全圏です。

- 1万通貨(150万円分)を持つと実効レバレッジは15倍になります。相場が大きく動くと危険な水準です。

口座資金が30万円の場合は以下のとおりです。

- 1万通貨(150万円分)を持つと実効レバレッジは5倍です。比較的安全に取引できる範囲です。

- 3万通貨(450万円分)を持つと実効レバレッジは15倍になります。中級者以上向けの水準です。

- 5万通貨(750万円分)を持つと実効レバレッジは25倍で、これは上限いっぱいの危険な状態です。

口座資金が50万円の場合は以下のとおりです。

- 1万通貨(150万円分)を持つと実効レバレッジは3倍です。もっとも安心して取引できる水準です。

- 5万通貨(750万円分)を持つと実効レバレッジは15倍です。損切りルールを徹底する必要があります。

- 8万通貨(1,200万円分)を持つと実効レバレッジは24倍で、強制ロスカットが目前です。

このように表で見ると、口座資金が少ないほど、ちょっとポジションを増やすだけで実効レバレッジが一気に跳ね上がることがわかります。特に資金10万円以下の場合は、1万通貨を持つだけでもかなりのハイレバレッジになるので注意が必要です。

初心者におすすめのレバレッジ倍率

「じゃあ結局、どのくらいの倍率にすればいいの?」という疑問にお答えします。ここでは初心者に向けた具体的な倍率の目安と、レバレッジとロスカットの関係、そして段階的にレバレッジを上げていく考え方を紹介します。

まずは3倍以内で始める

FX初心者の方に最初におすすめしたい実効レバレッジの目安は「3倍以内」です。3倍以内であれば、相場が多少大きく動いても、すぐに強制ロスカットになるリスクは低く、精神的にも余裕を持って取引できます。

具体的には、口座に30万円を入れているなら、1万通貨(約150万円分)までに抑えるイメージです。「3倍なんて少なすぎて全然稼げないのでは?」と思うかもしれませんが、大切なのはまず相場の値動きに慣れることです。小さなポジションでも、エントリーのタイミングや損切りの判断を繰り返すことで、確実にスキルは身についていきます。

逆に、最初からハイレバレッジで大きなポジションを持つと、少しの値動きで損益が激しく上下するため、冷静な判断ができなくなります。わたしの体験談でもお話ししたように、メンタルが崩れるとまともなトレードはできません。まずは3倍以内でじっくり経験を積むことをおすすめします。

レバレッジとロスカットまでの距離の関係

実効レバレッジが高いほど、ロスカット(強制決済)までの距離が近くなります。ここでいう「距離」とは、相場がどれくらい逆方向に動いたらロスカットされるか、という余裕のことです。

たとえば、ロスカット基準が証拠金維持率100%の口座で考えてみましょう。実効レバレッジ25倍で取引していると、相場がわずか数十銭(0.数円)逆に動いただけでロスカットされてしまいます。一方、実効レバレッジ3倍なら、数円単位の逆行にも耐えられる計算になります。

ドル円の場合、1日で1円以上動くことは珍しくありませんし、経済指標の発表時や急なニュースがあったときには2〜3円動くこともあります。レバレッジ25倍では、こうした日常的な値動きにすら耐えられない可能性があるのです。「ロスカットまでの距離を広くとる=実効レバレッジを低くする」と覚えておいてください。

慣れてきたら段階的に上げる基準

3倍以内で安定して利益を出せるようになったら、少しずつレバレッジを上げていくことも選択肢のひとつです。ただし、一気に上げるのではなく、段階的に引き上げるのがポイントです。

目安としては、以下のようなステップで考えるとよいでしょう。

- ステップ1: 実効レバレッジ3倍以内で3か月以上トレードし、月単位でプラスの成績を出せるようになる。

- ステップ2: 実効レバレッジ5倍程度に引き上げ、損切りルールを守りながら取引できるか確認する。

- ステップ3: 安定してきたら最大でも10倍までを上限とし、それ以上は上げない。

10倍を超えるレバレッジは、プロのトレーダーでもリスクが高いと感じる水準です。どれだけ経験を積んでも、10倍以内に収めることを強くおすすめします。「もっと稼ぎたい」という欲が出てきたときこそ、冷静にリスクを見直すタイミングです。

レバレッジリスクを抑える実践テクニック

レバレッジの倍率を適切に設定するだけでなく、日々のトレードのなかでリスクを抑えるための具体的なテクニックも身につけておきましょう。ここでは実践で使える2つの方法を紹介します。

ポジションサイジングと組み合わせる

ポジションサイジングとは、「1回のトレードでどれくらいの量を取引するか」を事前に決めておくことです。レバレッジの管理と組み合わせることで、リスクをさらに細かくコントロールできるようになります。

考え方はシンプルで、「1回のトレードで失ってもいい金額」を先に決め、そこから逆算してポジション量を決めるという方法です。たとえば、口座資金が30万円で「1回の損失は資金の2%(6,000円)まで」と決めたとします。損切り幅を30pips(0.3円)に設定するなら、6,000円 ÷ 0.3円 = 2万通貨が適正なポジション量になります。

このようにポジションサイジングを取り入れると、「なんとなく」でポジション量を決めることがなくなり、実効レバレッジも自然とコントロールできるようになります。ポジションサイジングのより詳しい考え方については別の記事で解説していますので、そちらもぜひ参考にしてください。

複数ポジションの合計レバレッジを管理する

意外と見落としがちなのが、複数のポジションを同時に持っているときの合計レバレッジです。ドル円で1万通貨、ユーロ円で1万通貨、ポンド円で1万通貨と、それぞれは小さくても、合計すると実効レバレッジがかなり高くなっていることがあります。

複数ポジションの合計レバレッジを計算するには、すべてのポジションの円換算金額を合計し、それを口座の純資産で割ります。たとえば、ドル円1万通貨(150万円分)、ユーロ円1万通貨(165万円分)、ポンド円1万通貨(190万円分)を同時に持っていたら、合計は505万円分です。口座資金が100万円なら、実効レバレッジは約5倍になります。

複数のポジションを管理するときのコツは以下のとおりです。

- 新しいポジションを持つ前に、今持っているポジションも含めた合計の実効レバレッジを計算する。

- 合計の実効レバレッジが自分の決めた上限(たとえば5倍や10倍)を超えないようにする。

- 同じ方向のポジション(たとえばすべて円売り)が重なっていないか確認する。同じ方向に偏ると、円高になったときにすべてのポジションが同時に含み損を抱えます。

「1つ1つのポジションは小さいから大丈夫」と油断せず、常に合計で管理するクセをつけましょう。これだけで、思わぬ大損を防げる場面がたくさんあります。

口座選びで意識したいポイント

レバレッジのリスクをしっかり管理するためには、使う口座の選び方も大切です。ここでは、口座選びの際にチェックしておきたい一般的なポイントを紹介します。なお、特定のFX業者をおすすめするものではありませんので、ご自身で比較して判断してください。

レバレッジの設定変更ができるか

FX会社によっては、口座のレバレッジ上限を自分で設定変更できるところがあります。たとえば、最大25倍の口座を「最大10倍」や「最大5倍」に制限できるしくみです。この機能があると、ついポジションを持ちすぎてしまう方でも、物理的にハイレバレッジになることを防げます。

特に初心者のうちは、自分の意志だけでリスクを管理するのは難しいものです。レバレッジの上限設定ができる口座を選ぶことで、しくみの力を借りて自分を守ることができます。口座開設前に、この機能があるかどうかを確認しておくとよいでしょう。

証拠金シミュレーション機能の有無

取引ツールのなかに、証拠金シミュレーション(ポジションを持ったときに必要な証拠金やロスカットラインを自動計算してくれる機能)が付いているかどうかも重要なチェックポイントです。この機能があると、エントリーする前に「このポジション量だと実効レバレッジは何倍になるか」「ロスカットまであとどれくらい余裕があるか」がひと目でわかります。

そのほか、口座選びで確認しておきたい一般的なポイントもまとめておきます。

- スプレッド(売値と買値の差)が狭いかどうか。スプレッドが狭いほど取引コストが抑えられます。

- 最小取引単位が小さいかどうか。1,000通貨や100通貨から取引できる口座なら、少額から始められます。

- 取引ツールの使いやすさ。画面が見やすく、注文操作がスムーズにできるかは日々のトレードに直結します。

- サポート体制が充実しているか。電話やチャットで質問できる環境があると、初心者でも安心です。

レバレッジ管理に限らず、自分のトレードスタイルや経験レベルに合った口座を選ぶことが、長くFXを続けていくための土台になります。焦らず、複数の業者を比較してから決めることをおすすめします。

まとめ

FXのレバレッジで大損しないためには、口座設定の倍率ではなく「実効レバレッジ」を常に把握することが大切です。初心者はまず3倍以内から始め、慣れても10倍以内を目安にしましょう。ポジションサイジングや合計レバレッジの管理と組み合わせれば、リスクを大きく抑えることができます。