FXには売買の利益以外に、通貨を持っているだけで毎日もらえる「スワップポイント」という仕組みがあります。「寝ている間にお金が増えるなんて最高!」と思うかもしれませんが、実際にいくら稼げるのか、そしてどんなリスクがあるのかを数字で見てみましょう。本記事では3つの高金利通貨を使って、元本100万円のシミュレーションを行います。

スワップポイントとは?基本の仕組みを理解しよう

2つの通貨の金利差が毎日もらえる仕組み

スワップポイントとは、金利の低い通貨(たとえば日本円)で金利の高い通貨(たとえばメキシコペソ)を買ったときに、その金利差に応じて毎日受け取れるお金のことです。逆に、金利の高い通貨を売って金利の低い通貨を買うと、スワップポイントを支払う側になるので注意してください。

たとえば日本の金利がとても低く、メキシコの金利が高い場合、メキシコペソ/円を買いで保有していると、毎日スワップポイントがもらえます。この金額はFX会社ごとに異なり、また日によっても変動します。

スワップポイントは日々変動する

スワップポイントは固定ではありません。各国の中央銀行が政策金利(その国の基準となる金利)を変更すると、スワップポイントも変わります。たとえば高金利国が利下げ(金利を下げること)を行うと、もらえるスワップポイントが減ってしまいます。

また、FX会社によっても金額が異なるため、同じ通貨ペアでもA社は1日25円、B社は1日20円ということが普通にあります。スワップポイントで運用を考えるなら、FX会社ごとの比較がとても大切です。

通貨ペア別シミュレーション|元本100万円で月いくら?

メキシコペソ/円(MXN/JPY):安定感のある高金利通貨

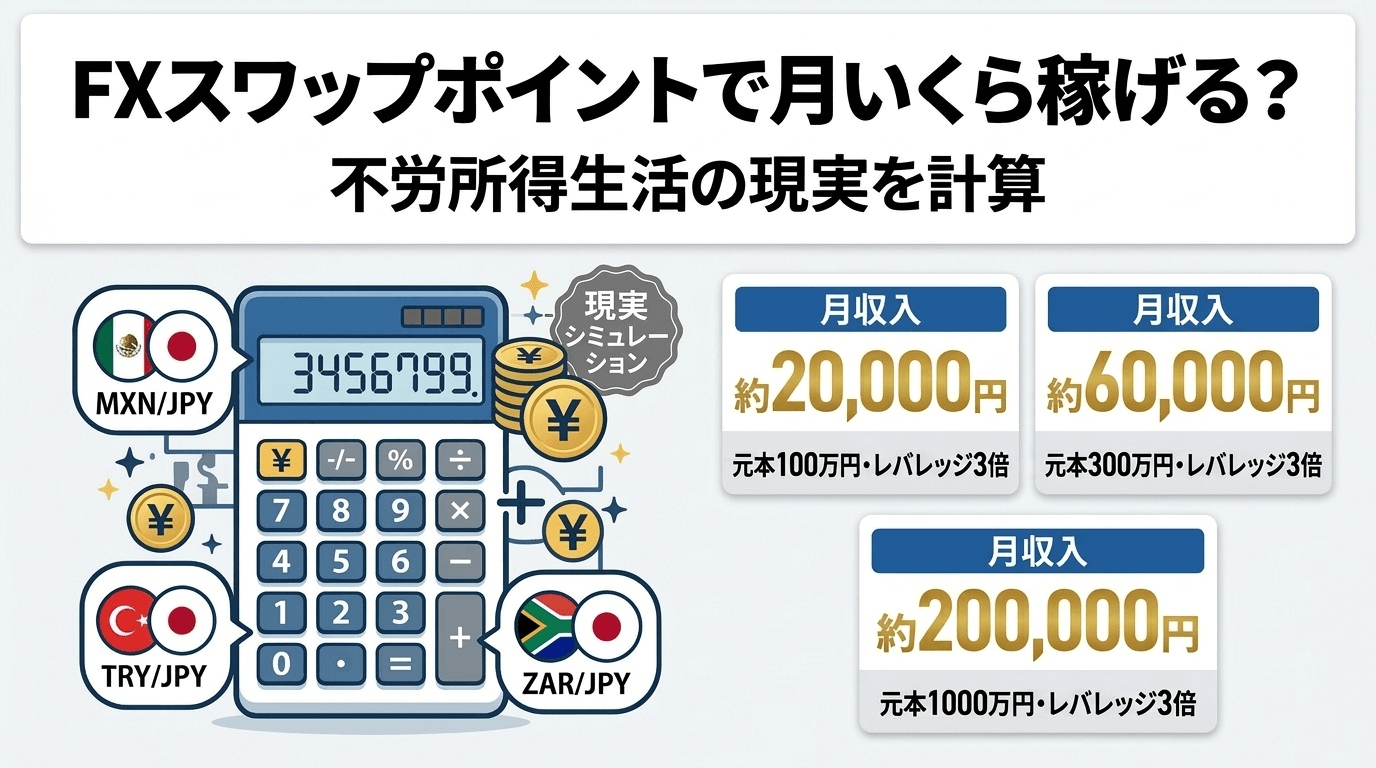

メキシコペソは高金利通貨の中では比較的安定していると言われ、スワップ運用で人気があります。ここでは1万通貨あたり1日25円のスワップポイントを想定し、1ペソ=8円としてシミュレーションしてみましょう。

元本100万円でレバレッジ(てこの原理のように、預けたお金の何倍もの取引ができる仕組み)を3倍にすると、実質300万円分の取引ができます。8円×1万通貨=8万円なので、300万円÷8万円=37.5万通貨(約37万通貨)を保有できます。1日のスワップは25円×37=925円、1ヶ月(30日)で約27,750円になります。

月に約2万7千円の収入、年間では約33万円です。元本100万円に対して年利約33%と聞くと魅力的ですが、これはあくまでスワップポイントが変わらず、為替レートも変動しなかった場合の計算です。

トルコリラ/円(TRY/JPY):高スワップだがリスクも最大級

トルコリラは非常に高い金利が特徴で、スワップポイントだけを見ると最も魅力的に映ります。1万通貨あたり1日40円のスワップを想定し、1リラ=4.5円で計算してみましょう。

元本100万円、レバレッジ3倍で300万円分の取引ができます。4.5円×1万通貨=4.5万円なので、300万円÷4.5万円=約66万通貨を保有できます。1日のスワップは40円×66=2,640円、1ヶ月で約79,200円になります。

月に約7万9千円と聞くと夢のような数字ですが、トルコリラはこの数年で価値が大きく下がり続けています。過去5年間でリラの価値が半分以下になったこともあり、スワップポイントで得た利益以上に為替差損(通貨の値下がりによる損失)が発生するケースがとても多いのです。

南アフリカランド/円(ZAR/JPY):中間的なポジション

南アフリカランドはメキシコペソとトルコリラの中間のようなイメージです。1万通貨あたり1日18円のスワップを想定し、1ランド=8.3円で計算します。

元本100万円、レバレッジ3倍で300万円分。8.3円×1万通貨=8.3万円なので、300万円÷8.3万円=約36万通貨を保有できます。1日のスワップは18円×36=648円、1ヶ月で約19,440円です。

月に約1万9千円、年間で約23万円です。メキシコペソよりやや少なくなりますが、南アフリカランドも新興国通貨(経済が成長途中の国のお金)なので為替変動のリスクはしっかりあります。

スワップポイント運用に潜むリスクを知っておこう

為替差損がスワップ利益を上回ることがある

スワップポイント運用の最大の落とし穴は、通貨の値下がりによる損失です。たとえばメキシコペソが1ペソ=8円から7円に下がると、37万通貨を持っていた場合、37万×1円=37万円の含み損(まだ確定していない損失)が発生します。月2万7千円のスワップを約14ヶ月分もらわないと取り返せません。

トルコリラの場合はさらに深刻です。過去には1年で30%以上値下がりした年もあり、スワップポイントの利益では到底カバーできませんでした。高金利通貨は金利が高い理由があり、その国の経済やインフレ(物価の上昇)に不安があるからこそ金利を高く設定しているのです。

金利政策の変更でスワップが激減するリスク

各国の中央銀行は経済の状況に応じて金利を上げたり下げたりします。高金利通貨の国が利下げに転じると、スワップポイントが一気に減少することがあります。たとえばメキシコが段階的に利下げを行った場合、1日25円だったスワップが15円や10円になる可能性もゼロではありません。

スワップポイントを前提にした資金計画を立てていると、突然の利下げで計画が大きく崩れてしまいます。「今のスワップがずっと続く」という前提は危険だと覚えておいてください。

ロスカットで資金を大きく失うリスク

スワップ目的で長期保有していると、大きな為替変動が起きたときにロスカット(損失の拡大を防ぐために、FX会社が強制的にポジションを決済する仕組み)にかかることがあります。レバレッジ3倍でも、通貨が15%〜20%下落すれば口座資金の大半を失う計算になります。

ロスカットされてしまうと、スワップポイントの積み重ねがすべて無駄になるだけでなく、元本の大部分まで失ってしまいます。レバレッジを低く抑え、余裕のある資金で運用することが非常に大切です。

スワップ運用を安全に行うためのポイント

レバレッジは2〜3倍以内に抑える

スワップ運用は長期で保有するため、短期トレード以上にレバレッジの管理が重要です。レバレッジ2〜3倍以内であれば、通貨が20〜30%下落しても即座にロスカットされる可能性は低くなります。「もっとたくさん持てばスワップが増える」という誘惑に負けないようにしましょう。

理想は余裕資金(なくなっても生活に困らないお金)だけを使い、さらにその中でもレバレッジを抑えることです。スワップ運用は「守り」の姿勢が利益につながります。

1つの通貨ペアに集中しすぎない

メキシコペソだけ、トルコリラだけ、というように1つの通貨に全資金を集中させるのはリスクが高いです。複数の高金利通貨に分散するか、高金利通貨の割合を資金全体の一部に留めるなど、バランスを意識してください。

また、スワップ運用だけに頼らず、通常の売買による利益も組み合わせることで、収入源を分散できます。1つの仕組みだけに依存しないことが、長く続けるコツです。

「不労所得で生活」は相当なハードルだと理解する

たとえば月20万円のスワップ収入を得るには、メキシコペソの例で考えると約720万円の元本が必要になります(レバレッジ3倍前提)。しかも為替変動リスクを受け入れた上での話です。現実的には、スワップポイントはあくまで「資産運用の一部」として位置づけ、生活費をすべて賄おうとするのは危険です。

SNSでは「スワップだけで月30万円」といった情報が目に入ることもありますが、為替差損やロスカットのリスクに触れていないケースが多いです。数字の裏にあるリスクまでしっかり見るようにしてください。

口座選びで意識したいポイント

スワップポイントの水準を複数社で比較する

同じ通貨ペアでもFX会社によってスワップポイントの金額は異なります。長期保有が前提のスワップ運用では、1日あたり数円の差でも、1年間で大きな違いになります。口座を開設する前に、複数のFX会社のスワップポイントを確認して比較しましょう。

スワップポイントの途中受け取りに対応しているか

FX会社によっては、ポジションを決済しなくてもスワップポイントだけを途中で引き出せるところがあります。長期保有を続けながら利益だけを受け取りたい人には便利な機能です。また、スプレッド(売値と買値の差)の狭さや、取引ツールの使いやすさ、サポート体制の充実度も確認しておくと安心です。

まとめ

スワップポイントは通貨を持っているだけで毎日もらえる魅力的な仕組みですが、為替差損や金利変動のリスクが必ずあります。レバレッジは2〜3倍以内に抑え、1つの通貨に集中せず、余裕資金で運用しましょう。「不労所得で生活」は簡単ではありませんが、堅実に取り組めば資産運用の一つの柱になります。